Lineaire hypotheek rente

- Wij vergelijken alle rentes

- 100% onafhankelijk

- Actuele rentes van 8 augustus

Vrijblijvend oriëntatiegesprek met onze erkende hypotheekadviseur

Je hypotheek al geregeld

vanaf € 2.649.

Wij kiezen uit meer dan 40 aanbieders de beste voor jou.

Meer weten over de lineaire hypotheek en de rente bij deze hypotheekvorm? Hier vind je antwoorden op de meest gestelde vragen. Staat je vraag er niet tussen? Kijk dan hier voor een overzicht van alle veelgestelde vragen.

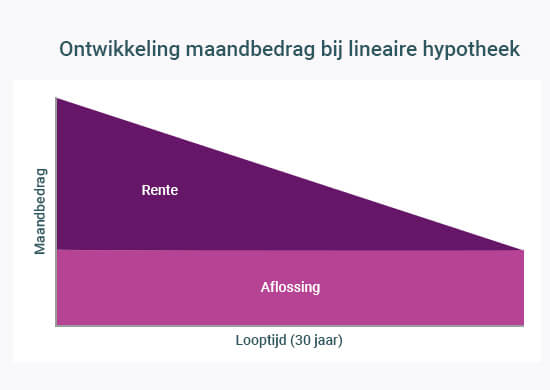

Een lineaire hypotheek is een hypotheek waarbij je elke maand hetzelfde bedrag aflost. Dit heet lineair aflossen. Bovenop je aflossing betaal je elke maand de hypotheekrente over het hypotheekbedrag dat open staat. Omdat je hypotheekschuld aan het begin hoog is, betaal je dus veel rente bovenop je aflossing en is het maandbedrag voor je hypotheek relatief hoog. Dit daalt elke maand steeds verder. Aan het einde van de looptijd is je lineaire hypotheek dus relatief goedkoop.

Het belangrijkste voordeel van een lineaire hypotheek is dat deze elke maand goedkoper wordt, omdat je elke maand wat minder aan rente betaalt. Daarnaast weet je met een lineaire hypotheek zeker dat je de hypotheek aan het einde van de looptijd helemaal hebt afgelost. Bovendien los je met een lineaire hypotheek relatief snel af, waardoor je per saldo minder geld kwijt bent aan hypotheekrente dan bij andere hypotheekvormen.

Een groot nadeel van een lineaire hypotheek is dat je maandlasten aan het begin relatief hoog zijn. Bovenop je aflossing betaal je namelijk hypotheekrente over je lineaire hypotheek. Omdat het openstaande bedrag van je hypotheek aan het begin relatief hoog is, betaal je dus relatief veel rente bovenop je aflossing. Dat moet je wel kunnen betalen.

De meeste starters verkiezen een annuïteitenhypotheek boven een lineaire hypotheek, omdat bij de laatste hypotheekvorm je maandlasten aan het begin relatief hoog zijn. Daar staat wel tegenover dat je maandlasten elke maand lager worden. Een lineaire hypotheek is daarom erg interessant als je verwacht in de toekomst minder inkomsten te hebben, bijvoorbeeld als je minder gaat werken.

Bijna elke dag zijn er wel banken en hypotheekverstrekkers die hun rentetarieven voor een lineaire hypotheek aanpassen. Op Rente.nl vergelijk je altijd de actuele hypotheekrentes van het meest complete aanbod lineaire hypotheken. Zo weet je meteen hoe hoog de rentestanden op dit moment zijn. Lineaire hypotheek rente vergelijken >>

Welke bank voor jou de laagste rente voor een lineaire hypotheek heeft, hangt af van:

Door deze gegevens in te vullen op Rente.nl zie je direct welke bank voor jouw wensen de laagste rente bij een lineaire hypotheek heeft op dit moment. Omdat je op Rente.nl altijd de actuele lineaire hypotheek rentes vergelijkt van het meest complete aanbod hypotheken, weet je zeker dat de bank met de laagste hypotheekrente voor lineair voor jou ertussen staat.

Banken en hypotheekverstrekkers bepalen hun lineaire hypotheekrente op basis van 4 factoren:

Rente.nl biedt je de meest complete lineaire hypotheekrente vergelijking van Nederland en is 100% onafhankelijk. Je vergelijkt op Rente.nl altijd de meest actuele hypotheekrente voor lineaire hypotheken. Zo weet je zeker dat je de laagste hypotheekrente lineaire bij jouw wensen vindt.

Wij hebben de top 5 laagste hypotheekrentes voor een lineaire hypotheek op een rij gezet. Direct weten wat voor jou de goedkoopste rente voor een lineaire hypotheek is? Maak een persoonlijke vergelijking >>

Lineaire hypotheek rente met NHG | ||||

|---|---|---|---|---|

| Hypotheekvorm | Hypotheekverstrekker | Rente | ||

| Lineair | OBVION | 3,55 % | ||

| Lineair | Lloyds Bank | 3,58 % | ||

| Lineair | ING | 3,61 % | ||

| Lineair | Centraal Beheer | 3,63 % | ||

| Lineair | Nationale-Nederlanden | 3,65 % | ||

Lineaire hypotheek rente zonder NHG | ||||

|---|---|---|---|---|

| Hypotheekvorm | Hypotheekverstrekker | Rente | ||

| Lineair | OBVION | 3,86 % | ||

| Lineair | Centraal Beheer | 3,86 % | ||

| Lineair | ABN AMRO | 3,93 % | ||

| Lineair | ING | 3,93 % | ||

| Lineair | Impact Hypotheken | 3,94 % | ||

Een lineaire hypotheek afsluiten doe je niet zomaar. Die afweging wil je zorgvuldig maken. In je zoektocht naar de beste hypotheek met de laagste hypotheekrente bij lineair is je hypotheekrente vergelijken op Rente.nl een goed startpunt. De actuele rente vergelijken doe je op Rente.nl altijd 100% onafhankelijk. Wij vergelijken de rentes en voorwaarden van ruim 45 hypotheken van meer dan 30 hypotheekverstrekkers. Daarmee bieden we de meest complete lineaire hypotheekrente vergelijking van Nederland. Zo vind je altijd de laagste hypotheekrente lineair voor jouw wensen!

De actuele lineaire hypotheekrente vergelijken bespaart je flink wat geld. Uit onderzoek van de Autoriteit Consument en Markt (ACM) blijkt dat het verschil in rentekosten tussen de duurste en goedkoopste hypotheek al snel € 550 per jaar is. Niet voor niets roept de ACM iedereen op goed te vergelijken voor je een financieel product afsluit.

Bij een lineaire hypotheek los je elke maand een vast bedrag af op je openstaande hypotheekschuld. Dat heet lineair aflossen. Bovenop je vaste maandelijkse aflossing betaal je hypotheekrente over het deel van je hypotheek dat je nog niet hebt terugbetaald. Aan het begin betaal je dus relatief veel hypotheekrente bovenop je aflossing en dat wordt steeds minder. Hierdoor zijn je maandlasten voor een lineaire hypotheek aan het begin relatief hoog en aan het eind juist relatief laag.

De rente die je betaalt voor je hypotheek mag je aftrekken van de belasting. Omdat je aan het begin relatief veel hypotheekrente betaalt over je lineaire hypotheek, krijg je dus ook relatief veel geld terug van de belasting. Dit wordt vervolgens elk jaar minder, omdat je steeds minder aan hypotheekrente betaalt.

De hoge maandlasten bij een lineaire hypotheek schrikken veel mensen af. Tegenover de hoge maandlasten aan het begin staat echt dat je maandlasten steeds lager worden. Dat maakt een lineaire hypotheek interessant als je verwacht in de toekomst minder te gaan verdienen, bijvoorbeeld omdat je minder wil gaan werken.

Tip! Wil je juist liever lage maandlasten aan het begin van je hypotheek en hogere lasten aan het einde, bijvoorbeeld omdat je verwacht dat je in de toekomst meer gaat verdienen? Dan is een annuïteitenhypotheek voor jou geschikter. Lees er hier meer over en vergelijk direct de actuele rentes: Annuïteitenhypotheek rente.

Bij vrijwel elke bank hebben annuïteitenhypotheken en lineaire hypotheken de laagste hypotheekrentetarieven. Doordat je bij deze hypotheekvormen elke maand aflost en je hypotheeksom steeds lager wordt, loopt de bank het minste risico dat je huis bij een eventuele verkoop niet genoeg opbrengt om de openstaande hypotheekschuld te betalen. Daarom zijn de hypotheekrentes bij een lineaire hypotheek lager dan bijvoorbeeld de aflossingsvrije hypotheek rente.

Op Rente.nl helpen we je bij je zoektocht naar de laagste hypotheekrente lineair bij jouw wensen. Na het maken van 4 keuzes zie je welke hypotheken voor jou mogelijk zijn en welke bank de laagste hypotheekrente heeft. Je maakt hierbij de volgende 4 keuzes:

We helpen je graag bij deze keuzes. Daarom leggen we je hieronder uit hoe je zelf een goede keuze maakt voor de rentevaste periode, NHG en het percentage van de woningwaarde dat je leent.

Je rentevaste periode is het aantal jaren dat je de hypotheekrente van je lineaire hypotheek vastzet. Dit betekent dat je voor die periode precies weet hoeveel je hypotheek elke maand kost. Aan die zekerheid hangt echter ook een prijskaartje. Hoe langer de rentevaste periode, hoe hoger namelijk de rentetarieven voor je lineaire hypotheek. Welke rentevaste periode voor jou de beste keuze is, hangt af van je financiële situatie en je wensen voor de toekomst. De meest gekozen rentevaste periodes zijn 1, 5, 10 of 20 jaar. Bekijk hier direct de actuele hypotheekrente lineair voor deze en andere veelgekozen rentevaste periodes:

Met een korte rentevaste periode profiteer je van de laagste rentetarieven voor je lineaire hypotheek. Je hebt dan wel minder zekerheid over je maandlasten op de lange termijn. Na je rentevaste periode kan je hypotheekrente namelijk ineens omhoog gaan. Kies dus alleen voor een korte rentevaste periode als je een eventuele stijging in de maandlasten van je lineaire hypotheek kunt betalen. Verder is een korte rentevaste periode interessant als je verwacht maar een paar jaar in de woning te wonen.

Kun je je een stijging in de maandlasten van je hypotheek echt niet permitteren? Dan wil je waarschijnlijk langere tijd zekerheid over je maandlasten. Je lineaire hypotheek vastzetten voor een langere periode is in dat geval verstandig. Dit is ook een goede keuze als je verwacht dat je financiële situatie in de toekomst verandert, bijvoorbeeld als je kinderen krijgt en/of minder gaat werken.

Let op! Controleer altijd of je de hypotheek mee mag verhuizen naar een nieuwe woning. Als dit niet mag en je gaat verhuizen tijdens de rentevaste periode, moet je soms een hoge boete betalen.

Tip! Bij de keuze voor het lang of kort vastzetten van je lineaire hypotheekrente speelt ook een rol of de hypotheekrentes in de toekomst gaan stijgen of dalen. Als je namelijk een lange rentevaste periode kiest en de rentes dalen, dan profiteer je daar niet van. Maar als je kiest voor een korte rentevaste periode en de rentes stijgen, krijg je ineens hogere maandlasten na je rentevaste periode. Laat je dus goed adviseren door een hypotheekadviseur over de hypotheekrenteverwachting voor je een definitieve keuze maakt.

In plaats van de hypotheekrente voor je lineaire hypotheek vastzetten, kun je ook een variabele hypotheekrente kiezen. Het voordeel is dat je nergens aan vastzit. Je mag elke maand zonder boete overstappen naar een andere hypotheekverstrekker. Het nadeel is dat de rente die je betaalt voor je lineaire hypotheek elke maand kan veranderen. Je maandlasten zijn dus onzeker. Ook als de hypotheekrente ineens hoger wordt, moet je dit wel kunnen betalen. Houd je weinig geld over aan het einde van de maand of sta je vaak rood? Kies dan niet voor een variabele hypotheekrente bij je lineaire hypotheek.

Lees hier meer informatie over je hypotheekrente vastzetten of niet.

Kies je voor een hypotheek met NHG (Nationale Hypotheek Garantie), dan krijg je bij de meeste hypotheekverstrekkers korting op je lineaire hypotheekrente. Met NHG heeft de bank namelijk de zekerheid dat het Waarborgfonds je hypotheek terugbetaalt als je dat niet (volledig) kunt. Dat is ook voor jezelf een geruststellende gedachte als je bijvoorbeeld werkloos of arbeidsongeschikt wordt of gaat scheiden.

Let op! Een hypotheek met NHG rente mag in 2024 maximaal € 435.000 bedragen. Heb je een hogere hypotheek nodig? Dan is NHG voor jou dus geen optie.

Kies je voor een hypotheek zonder NHG? Banken bepalen de lineaire hypotheekrente zonder NHG op basis van de hoogte van je hypotheekbedrag. Hoe hoger je hypotheekbedrag ten opzichte van je woningwaarde, hoe groter het risico voor de bank en hoe hoger dus je hypotheekrente wordt. Want als je woning ineens in waarde daalt, brengt die niet meer genoeg op om je lineaire hypotheek terug te betalen.

Tegenwoordig mag je nog maximaal 100% van je woningwaarde lenen bij de bank. Leen je minder dan 100%, omdat je een deel eigen geld inbrengt, dan betaal je een lagere hypotheekrente voor je lineaire hypotheek.

Tip! Als je meer dan 60% van de woningwaarde leent, is de hypotheekrente lineaire met NHG vaak goedkoper. Leen je minder, dan is een lineaire hypotheek zonder NHG voor jou voordeliger.

Heb je in het overzicht met actuele rentestanden de laagste hypotheekrente voor je lineaire hypotheek gevonden? Dan kun je direct een offerte voor de hypotheek aanvragen. Dit is altijd gratis en vrijblijvend. We sturen je gegevens dan door naar een onafhankelijke hypotheekadviseur waarmee we samenwerken. Deze neemt contact met je op. Ook dat is geheel gratis en vrijblijvend.

Wij raden je aan om altijd met een deskundige de mogelijkheden na te lopen. Een hypotheek is een financiële verplichting voor een lange termijn. Een deskundige die met je meedenkt is dan raadzaam en verstandig. Denk hierbij ook aan zaken die naast de hypotheek geregeld moeten worden. Is een levensverzekering nodig? Hoe ziet je situatie eruit als je arbeidsongeschikt raakt? Kortom, allemaal bijkomende belangrijke zaken waar een deskundige je goed bij kan begeleiden en adviseren.