Hypotheek annuïteit of lineair?

De meeste mensen die een nieuwe hypotheek afsluiten, kiezen tegenwoordig voor een annuïteiten- of een lineaire hypotheek. Je betaalt voor deze hypotheekvormen vaak precies dezelfde hypotheekrente. Het belangrijkste verschil zit in hoe je maandlasten verdeeld zijn over de looptijd. Een annuïteitenhypotheek is aan het begin relatief goedkoop. Je maandlasten worden tijdens de looptijd steeds hoger. Bij een lineaire hypotheek is het precies andersom, je maandlasten worden tijdens de looptijd steeds lager.

Waarom alleen nog annuïteit of lineair?

Sinds 2013 heb je alleen nog recht op hypotheekrenteaftrek als je nieuwe hypotheek een annuïteiten- of lineaire hypotheek is. Daarom zijn alleen deze hypotheekvormen nog interessant als je een nieuwe hypotheek afsluit.

Verschil annuïteiten en lineaire hypotheek aflossen

Het belangrijkste verschil tussen een annuïteiten- en een lineaire hypotheek zit in hoe je aflost. We leggen hier per hypotheekvorm uit hoe dit werkt.

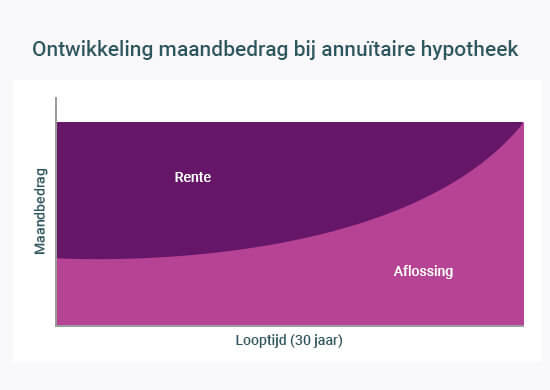

Annuïteitenhypotheek aflossen

Bij een annuïteitenhypotheek betaal je elke maand een vast bedrag aan de bank. Dit bedrag heet een annuïteit en bestaat uit rente en aflossing. De verdeling tussen rente en aflossing van je maanbedrag bepaalt de bank elke maand als volgt:

- De bank kijkt hoe hoog je openstaande hypotheekbedrag is en hoeveel rente je daarover moet betalen.

- Het deel van je maandbedrag dat overblijft wordt gebruikt om af te lossen op de hypotheeksom.

- Omdat je openstaande hypotheekbedrag aan het begin van de looptijd hoog is, betaal je aan het begin relatief veel rente. Dit wordt tijdens de looptijd steeds minder.

- Het deel van je maandbedrag dat overblijft voor aflossen is aan het begin relatief laag. Daarom los je aan het begin maar langzaam af op je annuïteitenhypotheek. Het aandeel aflossing wordt tijdens de looptijd steeds hoger.

De bank stelt je vaste maandbedrag voor de annuïteitenhypotheek altijd zo vast dat aan het einde van de looptijd de hypotheek helemaal is afgelost.

Maandlasten annuïteitenhypotheek

Zoals gezegd, betaal je elke maand een vast bedrag aan de bank voor je annuïteitenhypotheek. Je bruto maandlasten zijn hierdoor elke maand gelijk. De hypotheekrenteaftrek zorgt er echter voor dat je netto maandlasten aan het begin relatief laag zijn en tijdens de looptijd steeds hoger worden. Omdat je aan het begin van je hypotheek namelijk relatief veel rente betaalt, mag je een hoog bedrag aftrekken van de belasting en krijg je dus een hoge belastingteruggave. Dit wordt gedurende de looptijd steeds minder.

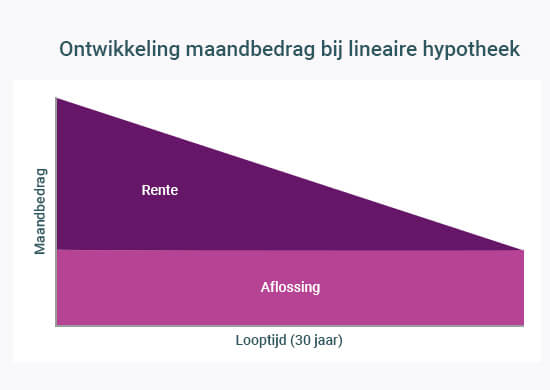

Lineaire hypotheek aflossen

Bij een lineaire hypotheek los je elke maand een vast bedrag af op je hypotheek. Bij een hypotheek die 30 jaar loopt (de gebruikelijke looptijd), los je dus elke maand 1/360e deel van je hypotheeksom af. Dit heet lineair aflossen. Zo weet je zeker dat je lineaire hypotheek aan het einde van de looptijd helemaal is afgelost. Bovenop je aflossing betaal je elke maand de rente over je openstaande hypotheekbedrag.

- Aan het begin is je openstaande hypotheek hoog. Hierdoor betaal relatief veel rente bovenop je maandelijkse aflossing. Je maandlasten zijn aan het begin dus relatief hoog.

- Omdat je elke maand een vast bedrag aflost, daalt je openstaande hypotheekbedrag snel en betaal je steeds minder rente over je hypotheek. Hierdoor worden je maandlasten steeds lager.

Maandlasten lineaire hypotheek

Je bruto-maandlasten zijn bij een lineaire hypotheek aan het begin dus relatief hoog en worden steeds lager. Dit komt doordat je aan het begin relatief veel rente bovenop je aflossing betaalt. De betaalde hypotheekrente mag je aftrekken van de belasting. Je ontvangt wel steeds minder belastingteruggave, omdat het aandeel hypotheekrente dat je betaalt tijdens de looptijd steeds verder daalt.

Zoals je hieronder in de voorbeeldberekening ziet, is je aflossing bij een lineaire hypotheek aan het begin hoger dan bij een annuïteitenhypotheek. Hierdoor zijn zowel je bruto- als je netto-maandlasten bij een lineaire hypotheek aan het begin veel hoger dan bij een annuïteitenhypotheek.

Voorbeeld maandlasten lineaire en annuïteitenhypotheek berekenen

In het onderstaande voorbeeld zie je wat het verschil is in je eerste maandbedrag voor een lineaire hypotheek en een annuïteitenhypotheek.

Stel je sluit een hypotheek af van € 300.000 tegen een rente van 2%, met een looptijd van 30 jaar. Je eerste maandbedrag is dan als volgt opgebouwd:

Bij een lineaire hypotheek

- Rente € 500 (je betaalt elke maand 1/12e van 2% aan rente over het openstaande hypotheekbedrag)

- Aflossing € 833 (je betaalt elke maand 1/360e deel van je hypotheeksom terug)

- Totaal maandbedrag: € 1.333

Bij een annuïteitenhypotheek:

- Rente € 500 (je betaalt elke maand 1/12e van 2% aan rente over het openstaande hypotheekbedrag)

- Aflossing € 608 (dit is het bedrag dat overblijft van je maandbedrag om af te lossen op je hypotheek)

- Totaal maandbedrag: € 1.109 (dit je vaste maandbedrag, dat de bank zo heeft berekend dat je aan het einde van de hele looptijd je maanbedrag hebt afgelost)

Bron voorbeeldberekening: Vereniging Eigen Huis.

Annuïteitenhypotheek vs lineaire hypotheek – De verschillen op een rij

We hebben je uitgelegd hoe de annuïteitenhypotheek en de lineaire hypotheek werken. Daarbij hebben we de verschillen al even aangestipt. We zetten de verschillen hieronder overzichtelijk op een rij:

| Verschil annuïteiten- en lineaire hypotheek | |

|---|---|

| Annuïteitenhypotheek | Lineaire hypotheek |

| Je betaalt elke maand een vast bedrag aan de bank. | Het bedrag dat je elke maand aan de bank betaalt is aan het begin hoog en wordt steeds lager. |

| In het begin betaal je relatief veel rente en weinig aflossing. | In het begin betaal je bovenop je vaste aflossing relatief veel rente. |

| Je netto-maandlasten (na hypotheekrenteaftrek) zijn aan het begin relatief laag en worden steeds hoger. | Zowel je bruto- als je netto-maandlasten (na hypotheekrenteaftrek) zijn aan het begin hoger dan bij een annuïteitenhypotheek. |

| Een annuïteitenhypotheek heeft aan het begin relatief lage maandlasten en deze worden steeds hoger. | Een lineaire hypotheek heeft aan het begin relatief hoge maandlasten en deze worden steeds lager. |

Lineair of annuïteit – Wat is goedkoper?

Een annuïteitenhypotheek heeft aan het begin lagere maandlasten dan een lineaire hypotheek. Dat wil niet zeggen dat de annuïteitenhypotheek over de hele looptijd goedkoper is. Sterker nog, de lineaire hypotheek is over de hele looptijd het goedkoopst. Dit komt doordat je met deze hypotheekvorm sneller aflost en je hypotheeksom dus sneller daalt. Hierdoor betaal je per saldo minder aan hypotheekrente.

Bijkomend voordeel van het sneller aflossen is dat het risico op een restschuld veel kleiner is. Daalt je huis namelijk in waarde en moet je het verkopen, dan is bij een lineaire hypotheek het risico kleiner dat je openstaande hypotheekschuld te hoog is om af te lossen met de opbrengst van de verkoop.

Annuïteiten of lineair – Wat past het best mij?

Of een lineaire of annuïteitenhypotheek voor jou de beste keuze is, hangt vooral af van je verwachtingen en wensen voor de toekomst.

- Een annuïteitenhypotheek past goed bij je als je nu relatief lage maandlasten wilt en verwacht dat je de hogere maandlasten in de toekomst goed kunt betalen, bijvoorbeeld omdat je steeds meer gaat verdienen. Dit is ook de reden dat de meeste starters voor deze hypotheekvorm kiezen. Zij verdienen nu nog niet zoveel en staan aan het begin van hun carrière, waardoor hun inkomsten nog gaan stijgen.

- Een lineaire hypotheek past bij je als je de relatief hoge maandlasten aan het begin kunt betalen. En verwacht je in de toekomst minder te gaan verdienen, bijvoorbeeld omdat je minder gaat werken en/of kinderen krijgt? Dan zijn de dalende maandlasten ideaal.

Tip! Heb je je keuze gemaakt voor een annuïteiten of een lineaire hypotheek? Vergelijk hier de actuele rentes van beide hypotheekvormen:

Conclusie annuïteit of lineair?

Het belangrijkste verschil tussen een annuïteitenhypotheek en een lineaire hypotheek is hoe de maandlasten zijn verdeeld over de looptijd. Een annuïteitenhypotheek heeft aan het begin relatief lage maandlasten. Deze worden tijdens de looptijd steeds hoger. Hierdoor is deze hypotheekvorm de meest gekozen hypotheek voor starters. Een lineaire hypotheek heeft aan het begin relatief hoger maandlasten die steeds lager worden. De lineaire hypotheek is over de hele looptijd het goedkoopst en vaak de beste keuze, als je de hoge maandlasten aan het begin gemakkelijk kunt betalen.

Op Rente.nl vergelijk je 100% onafhankelijk het meest complete en hypotheekrenteoverzicht van Nederland. Zo vind je gegarandeerd de hypotheek met de laagste rente en weet je dat je niet onnodig te veel betaalt!

Hypotheekrente vergelijken